Piața imobiliară din România în 2025 - între accesibilitate, creșterea prețurilor și dinamica tranzacțiilor

Piața imobiliară din România traversează o perioadă complexă, marcată de discrepanțe semnificative între regiuni, o evoluție accelerată a prețurilor în anumite orașe și o schimbare vizibilă în structura cererii și a finanțării. Analiza datelor disponibile pentru primele opt luni din 2025 relevă câteva tendințe majore care merită atent urmărite.

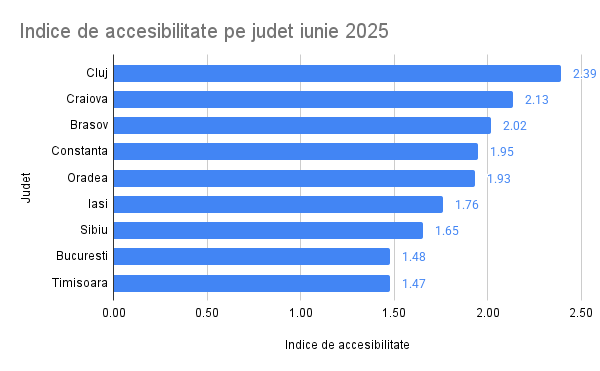

1. Accesibilitatea locuințelor: Clujul rămâne cel mai scump

Indicele de accesibilitate arată diferențe puternice între marile orașe. Cluj (2,39) și Craiova (2,13) sunt cele mai puțin accesibile piețe, urmate de Brașov (2,02). În schimb, București (1,48) și Timișoara (1,47) par, paradoxal, mai accesibile, în ciuda volumului mare al tranzacțiilor și al cererii constante.

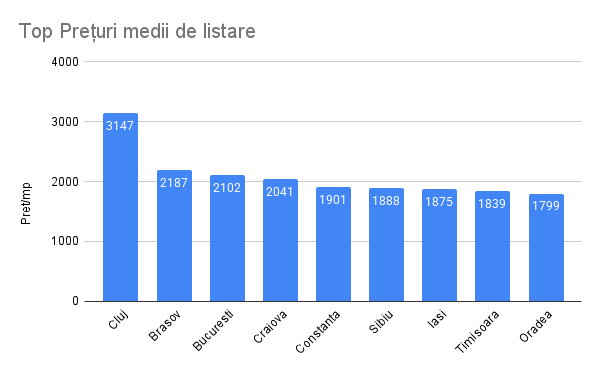

Această diferență vine din raportul dintre veniturile populației și prețurile medii de listare, Clujul rămânând lider detașat al scumpirilor cu un preț mediu de 3.147 €/mp, mult peste media națională.

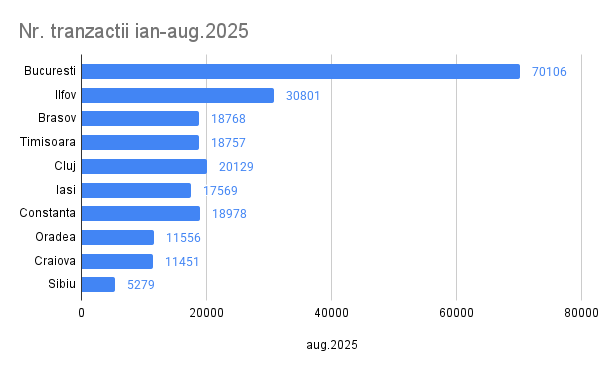

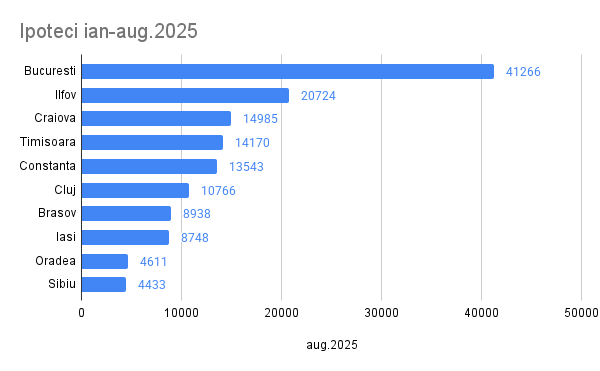

2. Tranzacții și ipoteci: Bucureștiul domină detașat

Bucureștiul continuă să fie motorul pieței, cu 70.106 tranzacții în ianuarie-august 2025 și peste 41.000 de ipoteci acordate. Împreună cu Ilfov, capitala concentrează aproape jumătate din volumul național de tranzacții și credite.

Craiova surprinde printr-o creștere spectaculoasă a creditării ipotecare (+119% față de 2024), semn al unei piețe emergente cu cerere tot mai mare.

La polul opus, Oradea și Constanța au înregistrat scăderi ale volumului de ipoteci, ceea ce poate indica o saturare temporară sau un recul al cererii finanțate prin credit.

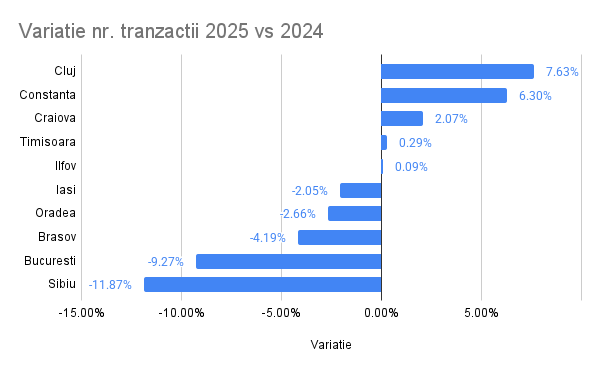

3. Evoluția tranzacțiilor: creștere în Cluj și Constanța, scădere în București și Sibiu

Față de 2024, Clujul (+7,63%) și Constanța (+6,3%) se remarcă prin creșteri în numărul tranzacțiilor, în timp ce Bucureștiul (-9,27%) și Sibiul (-11,87%) au pierdut teren. Această polarizare sugerează o migrare a cererii către centre regionale puternice, unde raportul calitate–preț și dezvoltările rezidențiale atrag cumpărători.

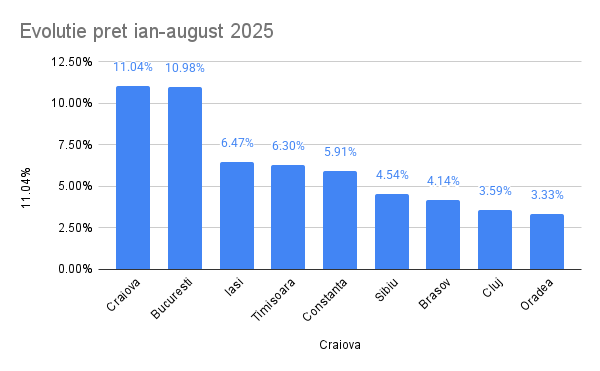

4.Prețurile – Craiova și București conduc în 2025

În perioada ianuarie–august 2025, Craiova (+11,04%) și București (+10,98%) au înregistrat cele mai mari creșteri de prețuri, confirmând schimbările rapide din aceste piețe. Iași completează podiumul cu +6,47%, urmat de Timișoara (+6,30%) și Constanța (+5,91%).

Sibiu (+4,54%) și Brașov (+4,14%) au înregistrat creșteri moderate, în timp ce Cluj (+3,59%) și Oradea (+3,33%) arată un ritm mai temperat, pe fondul accesibilității reduse și al stabilizării cererii.

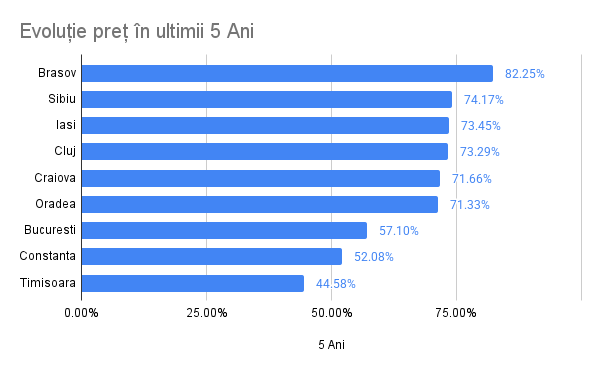

Pe termen lung, Brașovul rămâne campionul ultimilor 5 ani, cu o creștere de 82%, dar dinamica actuală arată că alte piețe, precum Craiova și Timișoara, devin tot mai atractive.

5. Perspective pentru piața imobiliară

Privind înainte, câteva direcții sunt evidente:

-

Polarizare între orașe - București și Craiova dau tonul în 2025, în timp ce alte centre mari (Cluj, Timișoara, Constanța) atrag tot mai mult prin dinamica recentă.

-

Presiune pe accesibilitate - în Cluj, Brașov și Craiova, diferența dintre venituri și prețuri devine tot mai accentuată, ceea ce poate tempera cererea sau redirecționa cumpărătorii către zonele limitrofe.

-

Evoluția creditării - ritmul ipotecilor va fi determinant pentru sustenabilitatea pieței. Creșterea bruscă din Craiova arată un potențial de dezvoltare, în timp ce scăderile din Oradea și Constanța ridică semne de întrebare.

-

Creșteri moderate de preț - după scumpirile consistente din primele 8 luni, ritmul s-ar putea tempera, dar Bucureștiul și Craiova pot continua pe trend pozitiv datorită cererii ridicate

Concluzie

Piața imobiliară din România în 2025 rămâne una dinamică, dar fragmentată. Bucureștiul și Craiova sunt motoarele actuale ale creșterilor de preț, Clujul rămâne lider al valorilor absolute, Brașovul impresionează prin performanța ultimilor ani, iar Constanța și Timișoara se afirmă ca noi poli de dezvoltare. Următoarele luni vor fi decisive pentru a confirma dacă piața intră într-o fază de stabilizare sau dacă surprizele - precum Craiova - vor continua să rescrie ierarhia imobiliară.